周知客2019-09-11 07:58:24

周知客2019-09-11 07:58:24

8月30日,中國銀保監會發布《關於完善人身保險業責任準備金評估利率形成機制及調整責任準備金評估利率有關事項的通知》

其中最關鍵的第三點寫道:調整部分險種的評估利率水平,對2013年8月5日及以後簽發的普通型養老金或10年以上的普通型長期年金,將責任準備金評估利率上限由年複利4.025%和預定利率的小者調整為年複利3.5%和預定利率的小者,其他險種的評估利率要求維持不變。

1、2013年8月5號後的,所有這些4.025%的產品,都要補交責任準備金,責任準備金就是對我們消費者有利的,這些錢就是用來兌現賠付的兜底。(但是高額的責任準備金不知道保險公司能不能抗住。)

2、銀保監幾乎不可能再批4.025%預定利率的新產品出來,年金險只能設計成預定利率3.5%。(雖然很早之前就開始不批准了,但是之後就有明確規定了。)

3、以後的年金險產品的預定利率是可以調整的,銀保監會根據市場來調整,(但是根據市場規律,調整應該也只是向下調整了。)

4、什麼是預定利率:通俗來講就是保險機構提供給客戶的回報率。預定利率的高低和保險產品的價格直接相關,一般一款產品的預定利率越高,消費者投保產品的競爭力越強。

錢叔很早之前就說過:年金險的利率即將下行建議有需求的朋友們抓緊購買,這次真的釋出了通知之後很多人才開始恐慌,有不少人拋售股票、從銀行取錢來買保險,為什麼“年金險”能被哄搶呢?

甚至是年金險也是一路下行,從之前的8.8%到現在的4.025%到3.5%。

但是銀行存款、國債、貨基等風險較低的理財方式,採用的均為“單利”計演算法。而年金險,採用的是“複利”計演算法,也就是俗稱的“利滾利”,本金和利息同時以4.025%的利率滾動增長。在開始的時候可能“複利”並不會有特別大的區別,但是時間越久“複利”的優勢就會越明顯。

年金險是最安全的理財方式:2018年《資產新規》出臺,明確:“資產管理業務不得承諾保本保收益,打破剛性兌付。資產管理業務是指銀行(理財)、信託、證券、基金、期貨、保險資產管理機構、金融資產投資公司等金融機構。”

《資產新規》實施後,年金險成為最安全的理財方式——確定保本!

這是非常難得的一個優點,保本也就意味著這項投資絕不會有太大的風險,只是賺多賺少的問題。

年金險相比較於其他的理財產品來說,是非常安全、穩健的,而且有四個用途:

孩子的教育可能是一個家庭最大的負擔,年金險可以為孩子的未來做好規劃,年金險可以設定固定的時間領取,在孩子上學、創業、留學的時候可以提取,為家長省去一部分壓力。

養老不能靠政府,這句話我們經常聽到。現行的社會養老金制度,能夠為我們晚年提供的保障,只是“餓不死”而已。想要老了過得有尊嚴,必須提前儲備商業養老金。年金險是與生命等長的,非常安全穩定的,最適合用來養老。

對於高淨值人群來講,如果留給後代是房產、股票等其他資產,不僅繼承過程異常繁瑣,而且還可能被收取遺產稅。所以通過購買高額的保險,是可以達到財富傳承和合理避稅的目的。

對於債務清償、資產凍結、婚姻重組等事件的發生,年金險還可以保護個人私有資產。

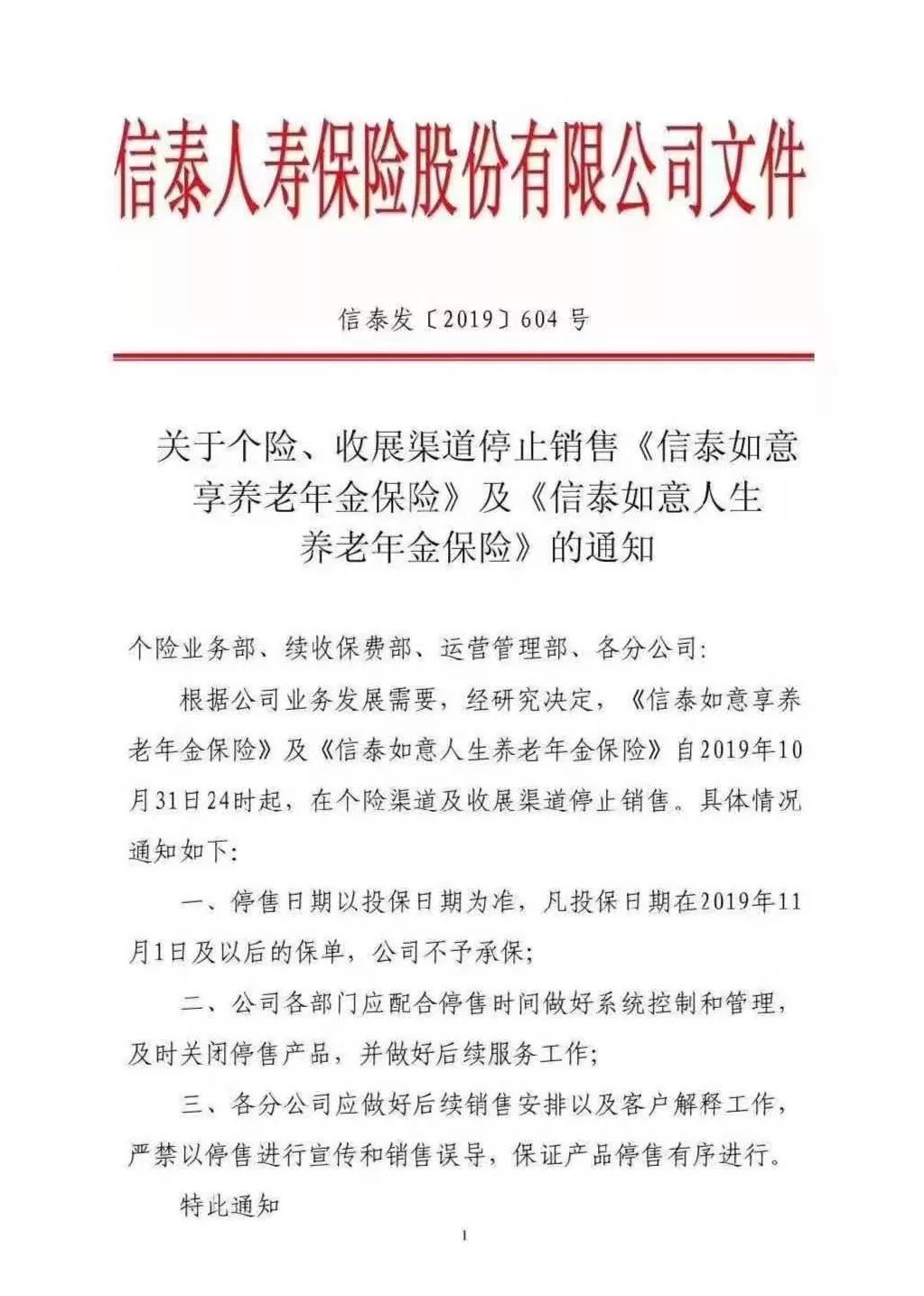

年金險是一個比較難得的適合進行穩健投資的一個產品,目前很多年金險已經在做停售準備,像信泰如意年金險,釋出公告將於10月31停售還可以趕上最後一般上車的機會。

而目前復星星享福年金險和弘康相伴一生年金險,還沒有釋出通知,這兩款同時也是價效比非常高的產品,之前錢叔就測評過:社科院養老報告:100萬存款不夠養老,80後慌了。而面對市場的情況,這兩款產品隨時有可能會有停售的風險,還在觀望的朋友可以準備下手了!

客觀來說:年金險是在其他保障都已經全面的時候進行投資的首選,但是如果還沒有為家人配齊其他健康險,那麼錢叔還是建議先配齊各項健康險才是關鍵。

不知道家庭如何投保保險合適?掃描下方二維碼,免費邀你入群學習保險知識或者點選下方閱讀原文,直接與保險規劃師1對1諮詢!

,收到请求立即删除

,收到请求立即删除

朋友會在“發現-看一看”看到你“在看”的內容